AI 量化学习笔记 · 第 1 篇

上一篇讲了我为什么开始看量化。这篇原本要写券商调研,但写到一半卡住了:QMT、滑点、复权、样本外……几乎每一段都得先解释名词。于是我停下来,把这几天反复查过的概念单独整理成一篇,数下来正好三十个。下面都是我现阶段的理解,有错我会回来改。 不用背。先扫一遍,后面的文章遇到哪个再回来查。

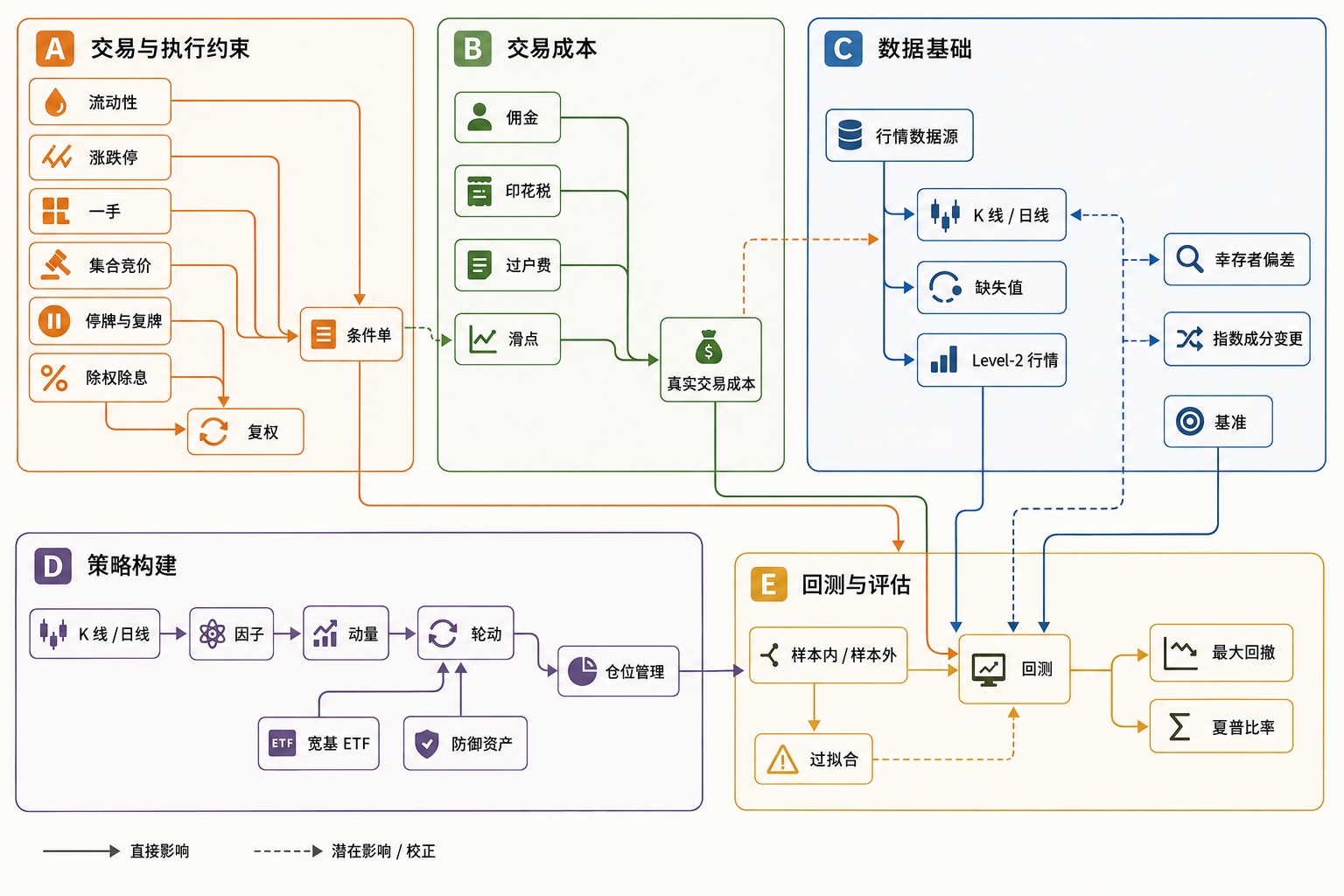

关键词关系图

我刚开始记这些词时,它们是散的。整理完才看出顺序:先确认交易规则和数据能不能支持一个想法,再把成本算进去,最后才轮到回测和风险指标。顺序反了,很容易得到一个看起来不错、实际做不了的结果。

交易规则:先搞清楚哪些单会成交

- 流动性:一个标的能不能快速、低成本地成交。成交量小、买卖价差大的标的,即使策略信号再好,也可能因为买不进、卖不出或冲击成本太高而无法执行。回测时不能只看收盘价,还要给成交能力设限制。

- 涨跌停:A 股会限制单日价格的最大波动范围,不同板块、证券状态和上市阶段的限制并不完全相同。对回测来说,真正重要的不是背下比例,而是处理「涨停时可能买不进、跌停时可能卖不出」:如果默认每天都能按收盘价成交,策略收益很容易被高估。

- 一手:最小买入单位,100 股。买入必须整手,卖出可以有零股。写回测下单逻辑时要取整,不然会算出「买 137.5 股」这种成交。

- 集合竞价:开盘前(9:15–9:25)和收盘前(14:57–15:00)的撮合时段,产生开盘价和收盘价。我的月度轮动计划是「收盘后计算、次日执行」,执行价落在哪个时段,直接决定回测该用什么价格。

- 停牌与复牌:股票可能因为重组、异常波动等原因暂停交易。停牌期间有价格但不能成交,回测里要当作「动不了的仓位」处理。

- 除权除息:分红送股后股价会跳一个缺口。不处理它,回测会把分红当成暴跌。

- 复权:为了消除上面那个缺口,对历史价格做调整。前复权、后复权算法不同,回测信号一般用后复权。这是我见过新手(包括几天前的我)最容易搞混的概念。

- 条件单:券商内置的自动化工具,「跌到某价自动买入」这类。不用写代码,达不到量化门槛时可以先用它撑一阵。

成本:回测里不能漏掉的四项

- 佣金:券商收的手续费,买卖双向,一般万分之几,逐家可谈。ETF 和股票的费率可能不同,开户时要分开问。

- 印花税:卖出股票时收,现行 0.05%。ETF 免印花税,这是我第一阶段选 ETF 的一个小加分项。

- 过户费:很小的一笔(十万分之一量级),但它存在。回测里成本项写全,不差这一行代码。

- 滑点:你想以 10.00 成交,实际 10.02,那 0.02 就是滑点。低频策略影响小,但回测里必须给一个保守假设,不能当它不存在。

数据:免费源够用,但得交叉核对

- 行情数据源:akshare、tushare、baostock,都能免费拉 A 股历史数据。我的做法是关键数据用两个来源交叉核对。

- K 线 / 日线:一个周期内的开高低收和成交量。我给自己定的第一个练习就是用 akshare 拉 510300 的日线,自己画出来。

- Level-2 行情:十档盘口和逐笔成交,通常要收费。日线级别的低频策略用不上,我暂时不碰。

- 缺失值:数据里的空洞。某天没数据,可能是停牌,也可能是数据源丢了,两种原因的处理方式完全不同——这也是要交叉核对的原因。

- 幸存者偏差:用「今天还活着」的股票名单去回测历史,等于偷偷剔除了所有退市的失败者,结果天然偏乐观。宽基 ETF 受这个影响小,也是我先做 ETF 的原因之一。

- 指数成分变更:沪深 300 的成分股每半年调整一次。回测历史上某天的「成分股」要用当天的名单,不能用今天的。

- 基准:衡量策略好坏的参照物,我用沪深 300。跑不赢基准的策略,不如直接买指数。

策略:这些词后面每篇都会出现

- 因子:能解释或预测收益的变量,「过去三个月涨幅」就是一个动量因子。听起来玄,本质是给标的打分的依据。

- 动量:涨的继续涨、跌的继续跌的现象。我的第一个策略就建在这上面。

- 轮动:定期在几个标的间切换,持有当前打分最高的。配上动量因子,就是「月度动量轮动」。

- 宽基 ETF:跟踪大盘指数的基金,比如 510300 跟踪沪深 300。规则简单、流动性好、不会退市,适合拿来跑通第一个完整链路。

- 防御资产:行情不好时的去处。我计划用货币基金或债券 ETF;量化门槛资金则放国债逆回购。

- 仓位管理:每个标的买多少。第一版我会用最笨的等权重,先跑通再说。

回测与评估:先看结果靠不靠谱

- 回测:用历史数据模拟策略过去的表现。它回答的是「假如过去这么做会怎样」,不保证未来。前面说的规则、成本、数据问题,全都是回测的坑。

- 样本内 / 样本外:用来调参数的数据段叫样本内,留出来做最终检验的叫样本外。样本外表现才算数。

- 过拟合:参数调到在历史数据上完美、一到实盘就崩。对抗它的办法笨但有效:少调参数、留样本外、策略逻辑要讲得通。

- 最大回撤:从最高点到最低点的最大跌幅。对我这种小资金验证,它比收益率重要——先确认自己能承受多大的坑,再谈赚多少。

- 夏普比率:每承担一份波动换来多少超额收益。两个策略收益一样,夏普高的那个晚上睡得着觉。 写完再看,这三十个词里,一大半与策略本身无关。真正占时间的是确认交易规则、核对数据、补齐成本。至少对现在的我来说,先别急着想一个聪明策略,把一个简单策略算对更重要。 下一篇回到那篇写到一半的券商调研:QMT、miniQMT、PTrade 分别适合谁,资金和设备会卡在哪里,以及我最后怎么选。

本系列不构成投资建议。概念解释均为个人学习笔记,如有错误欢迎指出。

文档信息

- 本文作者:王翊仰

- 本文链接:https://www.wangyiyang.cc/2026/07/15/30-concepts-before-trading-strategy/

- 版权声明:自由转载-非商用-非衍生-保持署名(创意共享3.0许可证)